Estadão: 'Machine learning chega às finanças'

Reprodução de artigo de Fernando Dantas em O Estado de S. Paulo

Não se resume ao bitcoin e a outras moedas virtuais a revolução tecnológica que vem abalando os alicerces tradicionais do mundo das finanças. Dentre as muitas outras frentes, o “machine learning” (aprendizado das máquinas) também tem um forte potencial de disrupção das práticas habituais do mercado financeiro.

Este foi o tema recente de uma palestra do matemático francês Bruno Dupire, que chefia a pesquisa quantitativa na Bloomberg, em Nova York, durante a 12ª edição do evento Conferência Internacional Research in Options 2017, realizada no Instituto de Matemática Pura e Aplicada (IMPA), no Rio. O encontro aconteceu na semana passada, da segunda-feira, 25/11, até sábado, 26/11.1.

Dupire, que tem mestrado em inteligência artificial e doutorado em análise numérica, faz parte do “Hall of Fame” da revista Risk das 50 pessoas mais influentes na história dos derivativos e da gestão de risco. Sua mais célebre contribuição é o modelo de volatilidade local que se tornou a extensão mais simples, e ajustável a qualquer preço de opção, do modelo Black & Scholes usado na precificação de opções, que valeu o prêmio Nobel a Myron Scholes. Dupire já trabalhou em instituições financeiras como Société Générale, Paribas Capital Markets e Nikko Financial Products.

Leia também: Conferência no IMPA debate Matemática aplicada a finanças

Matemático critica modelo de sorteio da Fifa, na Folha

Estudo de Harvard mostra efeito positivo da OBMEP nas escolas

Segundo a didática definição no site da SAS, empresa multinacional de software analítico, “machine learning ou aprendizado de máquina é um método de análise de dados que automatiza o desenvolvimento de modelos analíticos. Usando algoritmos que aprendem interativamente a partir de dados, o aprendizado de máquinas permite que os computadores encontrem insights ocultos sem serem explicitamente programados para procurar algo específico”.

Dupire exemplifica de uma maneira bem simples. Se um computador for alimentado com 100 fotos de homens e 100 fotos de mulheres, ele pode desenvolver, por meio do machine learning, num processo espontâneo de tentativa e erro até chegar a um nível satisfatório, a capacidade de identificar se uma determinada foto é de homem ou de mulher.

“Nós estamos encontrando novos problemas financeiros que podem ser tratados com machine learning”, diz Dupire. Ele acrescenta que hoje existe uma enorme abundância de dados financeiros e métodos para explorá-los, e que muitos tipos de problema já são passíveis de serem tratados com o aprendizado das máquinas.

“O importante é entender o que a máquina está fazendo e ter as ferramentas certas”, acrescenta o pesquisador.

Em termos do que ele chama de “dados desestruturados”, uma possibilidade, por exemplo, é a de detectar o sentimento global dos mercados em relação a uma empresa por meio da análise linguística de uma quantidade maciça de “tweets” em que ela é mencionada. Outro exemplo, mais na área econômica, é a mensuração da atividade econômica por meio da análise das luzes noturnas de um país ou região captadas por satélite.

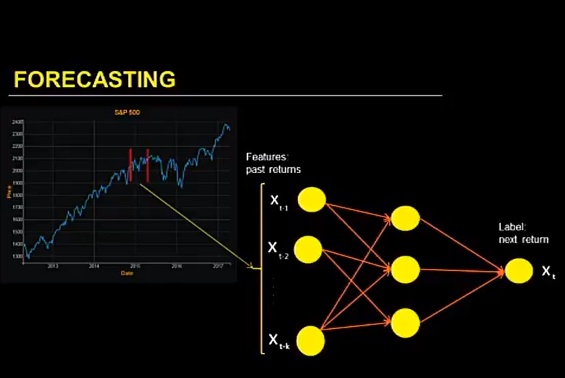

Em termos de dados estruturados, uma das aplicações mais evidentes do machine learning em finanças é a previsão de retornos futuros de ativos em função de retornos passados e condições de mercado. Mas o espectro de aplicações é extremamente amplo, indo da análise de curvas de juros (yield curves) a estratégias de investimentos.

A Conferência Internacional Research in Options 2017, que este ano teve sua décima-segunda edição, traz anualmente ao Brasil nomes de ponta da pesquisa global sobre derivativos e matemática aplicada às finanças. O comitê científico do evento é formado por Dupire e pelos matemáticos Marco Avellaneda, da New York University (com uma rica experiência em trabalhos junto ao mercado financeiro, inclusive com proximidade com o mercado brasileiro – nascido na Argentina, tem cidadania americana), e Jorge Zubelli, professor do Impa e principal organizador brasileiro do evento.

Zubelli, que apresentou estudo de modelagem da volatilidade de preços de ativos durante o encontro, destacou que a gama de assuntos abordada na conferência vem se ampliando, incluindo este ano temas como mercado de energia, fundos de pensão e taxas de juros negativas. (fernando.dantas@estadao.com)

Fernando Dantas é colunista do Broadcast

Leia também: Lógica matemática para compreender as famílias

Documentário da OBMEP abre Festival de Cinema